让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-01 03:57 点击次数:116

民生证券股份有限公司李哲,罗松近期对杭叉集团进行盘考并发布了盘考论说《年三季报。2024Q1-Q3,竣事营收:出口+电动化发力,盈利性进一步升迁》,本论说对杭叉集团给出买入评级,刻下股价为17.86元。

杭叉集团(603298) yoy+2.46pct,净利率12.91%,yoy+1.90pct。其中2024Q3,竣事营收41.79亿元,yoy-2.65%,归母净利润5.66亿元,yoy+9.07%,毛利率25.24%,yoy+2.87pct,QoQ+3.03pct,净利率13.7%,yoy+0.89pct,QoQ-1.58pct。 出口发力+电动化,Q3盈利性陆续升迁。2024Q3收入同比有一定回落但毛利率和净利率有一定升迁,咱们预测主要与高毛利率的出口执续发力以及高毛利率的锂电车占比升迁关系。出口销量快速增长:2024Q3,我国销售叉车30.86万台(yoy+6.2%),其中国内18.25万台(yoy-1.8%),出口12.60万台(yoy+19.6%)。公司手脚国内叉车龙头,销售结构与行业访佛,而出口业务毛利率高于国内,锂电叉车毛利率也相对较高,带来公司Q3盈利性彰着升迁。2024Q3,公司投资收益0.92亿元,同比多0.15亿元,其他收益0.42亿元,同比多0.29亿元。 咱们预测国内叉车后续需求有望触底回升,出口郑重增长。2024年3月国务院印发《推动大范围开采更新和破费品以旧换新行为有筹备》,股东重心行业开采更新革命,且提议本质节能降碳革命。后续随战略落实,预测下半年国内销量将保执郑重增长;而出口方面公共叉车仍由日德好意思主导,国内龙头公共份额仍低。参考好意思国MMH杂志数据,公共叉车巨头主要包括丰田/凯傲/不灭力/三菱/科朗/海耶斯-耶鲁,杭叉集团2023年排在公共第8名,2023年销售额约22.9亿好意思元,仅为丰田的约14.0%,凯傲的24.5%。讨论到我国锂电叉车竞争上风陆续存在,预测后续出口将保执增长。 公司国际阛阓布局执续加强,国际浸透有望加快。公司现已在欧洲、北好意思、南好意思、东南亚、大洋洲等成就了10余家国际销售型公司、配件劳动中心,造成由“杭叉总部-国际公司-代理商”组成的三层级劳动收罗,竣事自有营销劳动收罗在欧洲、北好意思洲、南好意思洲、澳洲、东南亚等公共进犯工业车辆产物阛阓全障翳。此外,公司还在积极拓展国际阛阓的租借业务,造成了“产物+劳动+合座措置有筹备”的价值链体系,公司的品牌有名度、影响力、用户稳重度遏抑增强,产物国际阛阓浸透有望加快。 投资建议:讨论公司手脚国内叉车龙头,执续受益于叉车出口高景气与电动化率升迁,预测公司2024-2026年归母利润辨别是20.9/23.5/26.3亿元,对应估值11x/10x/9x,保管“推选”评级。 风险教导:国际需求下滑导致出口下滑风险,叉车电动化率升迁低于预期的风险,公司国际阛阓浸透不足预期的风险,国内经济复苏低于预期风险。

本站数据中心凭据近三年发布的研报数据计较,浙商证券邱世梁盘考员团队对该股盘考较为潜入,近三年预测准确度均值高达81.17%,其预测2024年度包摄净利润为盈利20.99亿,凭据现价换算的预测PE为10.82。

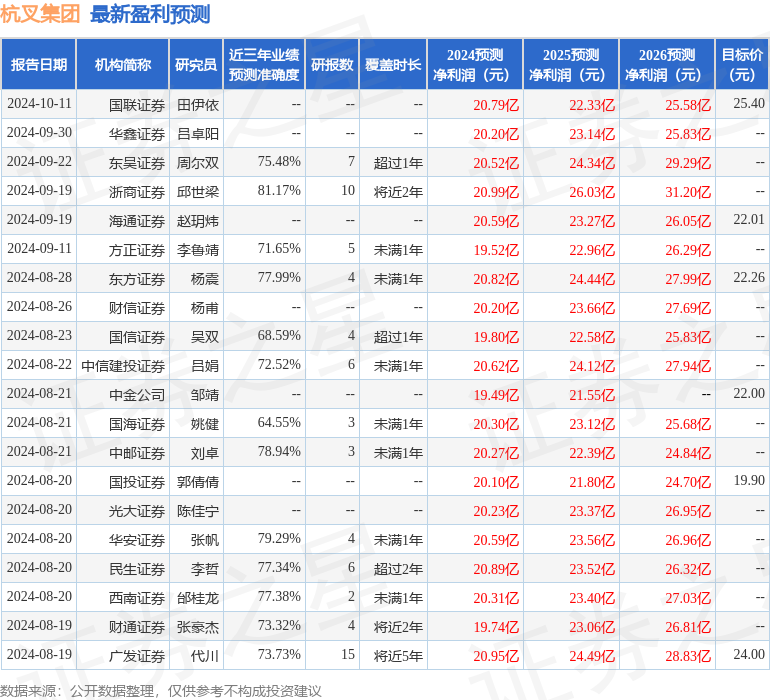

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级15家,增执评级7家;往日90天内机构认识均价为22.47。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资建议。