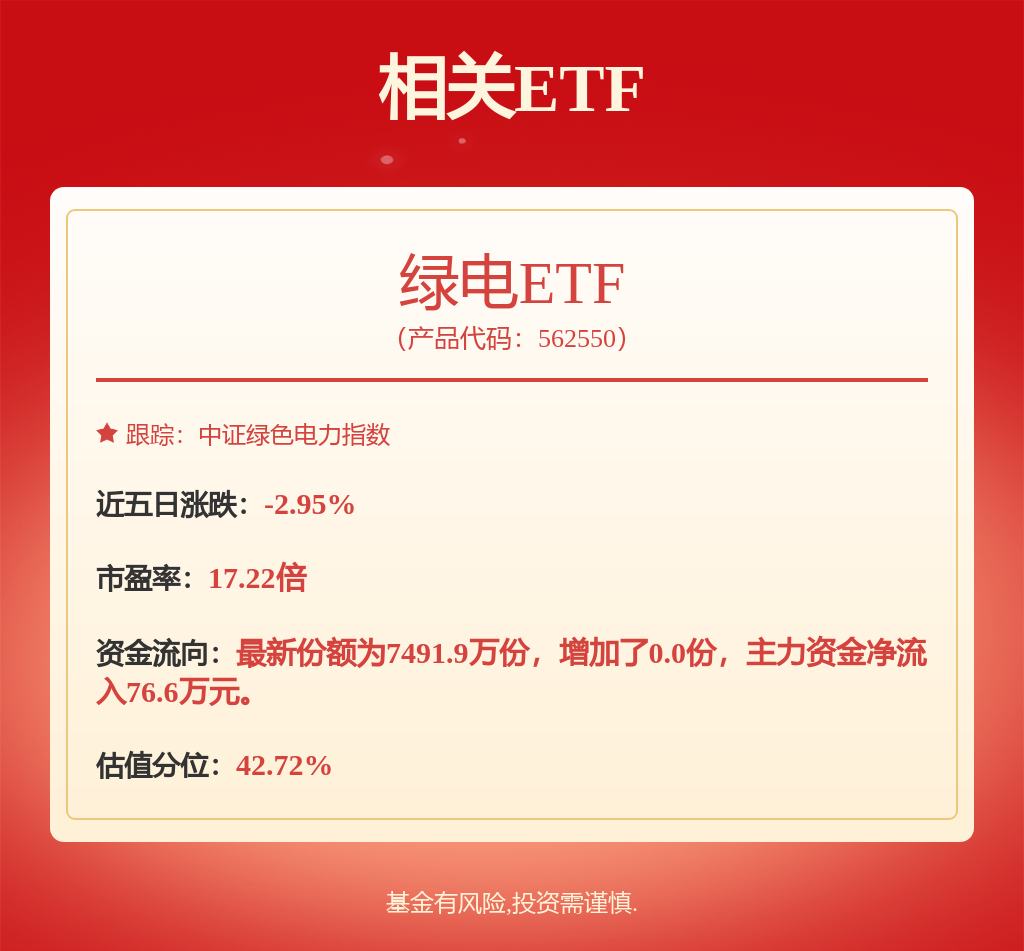

让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-26 13:34 点击次数:145

开源证券股份有限公司周磊近期对中国核电进行商榷并发布了商榷施展《公司初次掩盖施展:核电加快核准,气候多线布局,开启新一轮成长》,本施展对中国核电给出买入评级,刻下股价为9.44元。

中国核电(601985) 核电加快核准,气候多线布局,打造天下清洁动力巨头 公司是国内核电双寡头之一,鸿沟2024Q3末,公司控股在运核电机组25台,装机容量23.75GW;公司控股已核准在建或待建的机组18台,装机容量20.64GW。2020年,公司收购中核汇能,成为中核集团旗下独一清洁动力发电运营平台。鸿沟2024中报,公司控股风电装机容量7.56GW,光伏装机容量14.81GW。字据公司“十四五”筹划方针,新动力总装机容量将达到30GW。咱们展望公司2024-2026年营业收入分歧为797.7/879.8/946.3亿元,归母净利润分歧为113.1/125.3/131.1亿元,EPS为0.60/0.66/0.69元,对应刻下股价PE为15.9/14.4/13.7倍,初次掩盖,予以“买入”评级。 核电中期成漫空间可不雅,本钱开支竣事后分成比率有望慢慢看皆长江电力 2022-2024并吞三年高核准打开核电行业改日5-10年期成漫空间。2021年“华龙一号”天下首堆干涉商运,2022-2024年分歧核准核电机组10/10/11台机组,其中聘用“华龙一号”工夫的机组18台。公司夙昔三年平均股利支付率约35%,本钱开支周期竣事股利支付率有望看皆长江电力。公司2023年每股股利0.195元,股利支付率为34.7%。长江电力快乐“十四五”时期分成比率不低于70%。核电买卖口头与水电不异,成立期本钱开支较高;当公司本钱开支周期竣事后,筹划性现款流较为充沛且高于净利润,分成比率有望慢慢看皆长江电力。 折旧到期、成立期贷款偿还已矣后将开释盛大利润空间 公司电站折去年限远远低于实质使用年限。公司核电固定钞票平均折去年限25-30年,而二代/三代核电联想寿命分歧为40/60年,且存在延寿预期,核电实质运营时分远远跳跃可衰减成本的递减时分。折旧和财务用度占据盛大利润空间。拆解2023年公司电力业务收入,折旧和财务用度占电力业务收入的32%,税前利润率为31%。针对刻下已投运的机组,在折旧到期、成立期贷款偿还已矣后,上市公司利润有较打开释空间,届时公司税前利润率有望超50%。 风险辅导:核电机组核准程度不足预期;阛阓化电价波动风险;原材料价钱波动风险;核电机组出手风险。

本站数据中心字据近三年发布的研报数据计划,长江证券张韦华商榷员团队对该股商榷较为真切,近三年预测准确度均值高达86.92%,其预测2024年度包摄净利润为盈利107.79亿,字据现价换算的预测PE为17.98。

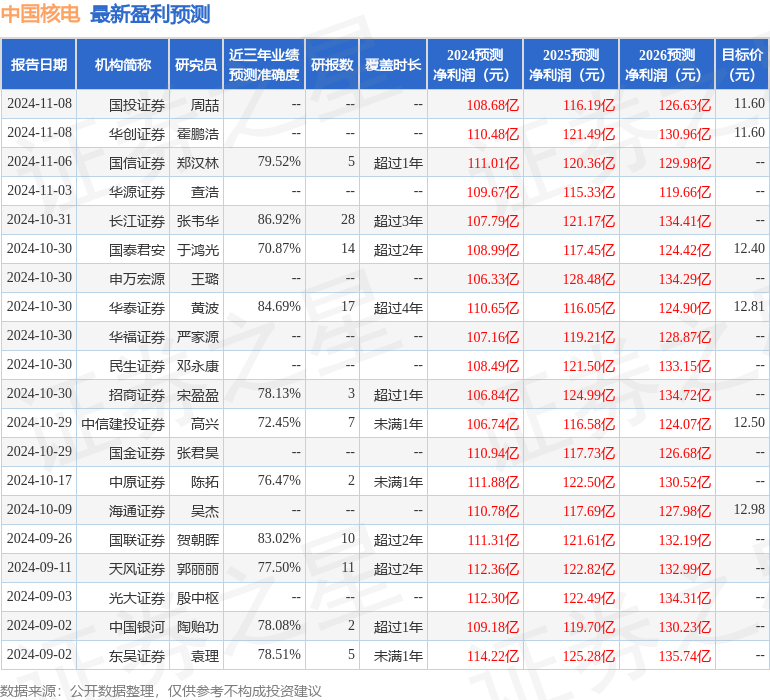

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级20家,增握评级3家;夙昔90天内机构方针均价为12.27。

以上内容为本站据公开信息整理,由智能算法生成,不组成投资提倡。