让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-01 03:13 点击次数:159

中国星河证券股份有限公司吴砚靖,胡天昊近期对科大讯飞进行研讨并发布了研讨证实《单季度已毕扭亏为盈,策画智力捏续改善》,本证实对科大讯飞给出买入评级,刻下股价为45.81元。

科大讯飞(002230) 撮要: 事件:公司发布2024年三季度证实。2024前三季度,公司已毕营业收入148.49亿元,同比增长17.73%;已毕归母净利润-3.44亿元,同比转亏;已毕扣非归母净利润-4.68亿元,同比吃亏幅度扩大。 Q3单季度净利润转正,策画智力良性发展。单季度来看,公司Q3已毕营业收入55.25亿元,同比增长15.77%;归母净利润5696.14万元,同比增长120.87%,盈利智力重回正轨。其他各项策画标的举座保管健康发展态势:1)毛利:前三季度已毕毛利60.07亿元,同比增长18.17%,Q3已毕毛利22.60亿元,同比增长16.68%;2)毛利率:前三季度已毕毛利率40.45%,同比+0.25pct;3)策画性现款流:Q3已毕净额7.15亿元,同比增长100.09%。4)销售回款:前三季度销售回款150亿,同比增长25%,Q3销售回款60亿,同比增长33%,回款增速高于收入增速(15.77%)。咱们以为,公司利润端渐渐开释,毛利率保管踏实,销售回款速率加速,应收账款风险处理可控,同期奉陪一揽子财政增量政策发布,有助于加速G端回款速率,同期证实注解、医疗等民生信息化产业有望获得资金保险,公司策画重回良性发展态势并将捏续改善。 刚烈干与大模子研发,生意化旅途捏续获得考据。证实期内,公司刚烈干与默契大模子研发以及中枢技艺自主可控和产业链可控,前三季度研发干与35.07亿元,同比增长29.27%。公司主动调整业务结构,前三季度开放平台与消耗者业务收入增长44%,其中智能硬件收入增长41%,开放平台收入增长50%,C端证实注解业务收入增长22%,其中学习机销量增长提升100%,B端智能汽车业务增长49%,已毕星火大模子在消耗者、证实注解、医疗、汽车等场景生意价值闭环,同期在运营商、金融、动力、交通等重心行业与央国企达成政策互助,渐渐突显居品用户价值,已毕界限化效应。 打造东谈主工智能“星火”生态,彰显东谈主工智能国度队实力。前三季度讯飞确立平台新增确立者数目达177.7万,并不休加速行业赋能措施,星火APP在安卓端下载量提升1.9亿次。星火大模子在概括性能和国产自主可控方面上风明显,承担了国度发改委、工信部、科技部和中科院的多项国度政策任务,成为央国企首选,互助伙伴中主要央国企包括中国石油、中国出动、中国绿发、中国一汽、国度动力集团、中国三峡等,把柄第三方数据统计,1-9月,讯飞星火大模子联系形势中标数目和金额均位于通用大模子厂商第一,进一步突显东谈主工智能国度队的产业实力和产业地位。 投资暴戾:公司第三季度策画改善,在策画结构调整及研发捏续干与下,已毕单季度净利润转正,同期四肢中国东谈主工智能“国度队”,在财政增量政策的加捏下,B+C端业务有望绽放增量空间。预测2024-2026年公司归母净利润分辩为7.29/8.73/10.98亿元,同比10.9%/19.7%/25.88%,对应PE分辩为108/90/72倍,保管推选评级。 风险教导:技艺研发程度不足预期风险;AI发展不足预期风险;政策鼓吹不足预期风险;下贱企业需求不足预期风险;行业竞争加重风险。

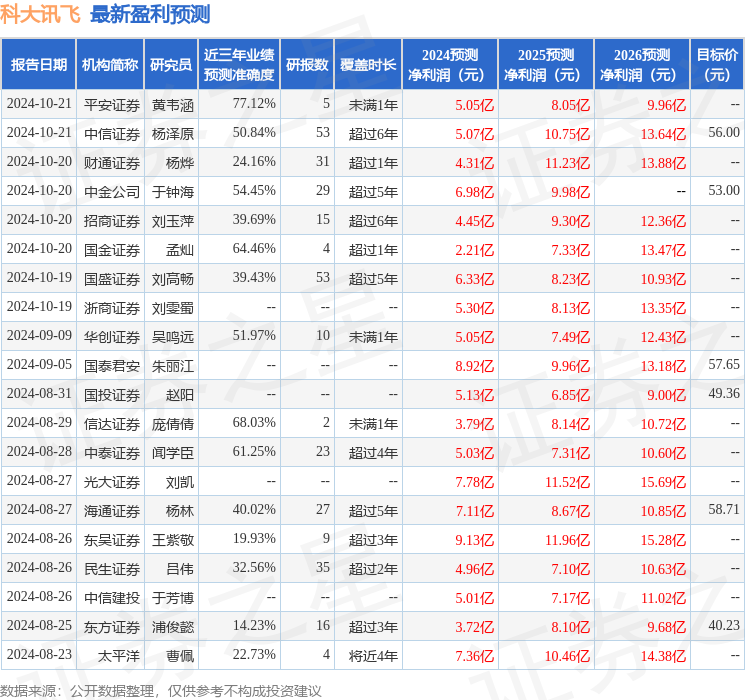

本站数据中心把柄近三年发布的研报数据磋商,祥瑞证券黄韦涵研讨员团队对该股研讨较为深远,近三年预测准确度均值为77.12%,其预测2024年度包摄净利润为盈利5.05亿,把柄现价换算的预测PE为209.91。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级20家,增捏评级5家;畴前90天内机构标的均价为47.1。

以上实践为本站据公开信息整理,由智能算法生成,不组成投资暴戾。