让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-03 08:22 点击次数:176

民生证券股份有限公司王言海,张玲玉,范锡蒙近期对天味食物进行探究并发布了探究解说《2024年三季报点评:营收环比改善,Q3盈利显贵栽种》,本解说对天味食物给出买入评级,刻下股价为13.58元。

天味食物(603317) 事件:公司发布2024年三季报,前三季度杀青生意收入23.64亿元,同比+5.84%;杀青归母净利润4.32亿元,同比+34.96%;杀青扣非净利润3.89亿元,同比+38.10%。单季度看,24Q3杀青生意收入8.97亿元,同比+10.93%;杀青归母净利润1.86亿元,同比+64.79%;杀青扣非净利润1.79亿元,同比+73.44%。 底料增速回正,考中调料及冬调进展亮眼,线上不时高增。三季度参加公司备货旺季,收入端环比提速显然。分居品看,24Q3暖锅调料/考中菜品调料/腊肠腊肉调料/其他杀青收入3.03/3.85/1.86/0.22亿元,同比+1.14%/+18.07%/+19.68%/-2.96%,其中暖锅底料增速回正,但竞争强烈布景下仍有承压;考中调料高增斟酌主因小B孝敬、密集推新;冬调斟酌主因积极铺市、居品升级。分渠说念看,24Q3线下/线上区别杀青收入7.56/1.39亿元,同比+5.98%/+55.38%,线下环比改善显然,线上高增斟酌主因食萃拉动。 Q3毛销差同比+8.55%,盈利智商显贵优化。24Q1-3/24Q3公司杀青毛利率39.28%/38.83%,同比+2.39/+0.76pcts,毛利栽种主因:1)原料价钱下行;2)考中调料及冬调增速较快,高毛利居品占比栽种。用度端,24Q3销售/处理用度率区别为7.81%/5.19%,同比-7.78/-0.73pcts,销售用度率显贵优化,斟酌主因:1)销售战术由阛阓用度调度为货折冲减收入,2)用度投放愈加细巧;研发/财务用度率区别为1.29%/-0.06%,同比+0.18/+0.29pcts。24Q3盈利智商显贵优化,杀青归母净利率20.70%,同比+6.77pcts;杀青扣非净利率19.94%,同比+7.19pcts。 投资冷漠:预测看,25年春节提前渠说念备货斟酌邻接在四季度,Q4收入端有望进一步改善。公司在复调C端限度上风显贵,B端捏续补足,多元渠说念布局、宇宙化稳步鼓吹,看好公司恒久成长性。咱们斟酌公司2024-2026年生意收入区别为34.7/38.9/43.7亿元,同比+10.1%/12.1%/12.5%,归母净利润区别为5.9/6.6/7.5亿元,同比+29.5%/11.2%/13.8%,刻下市值对应PE区别为24/22/19x,督察“推选”评级。 风险教导:滥用需求疲软、阛阓竞争加重、原材料价钱大幅飞腾、食物安全问题等。

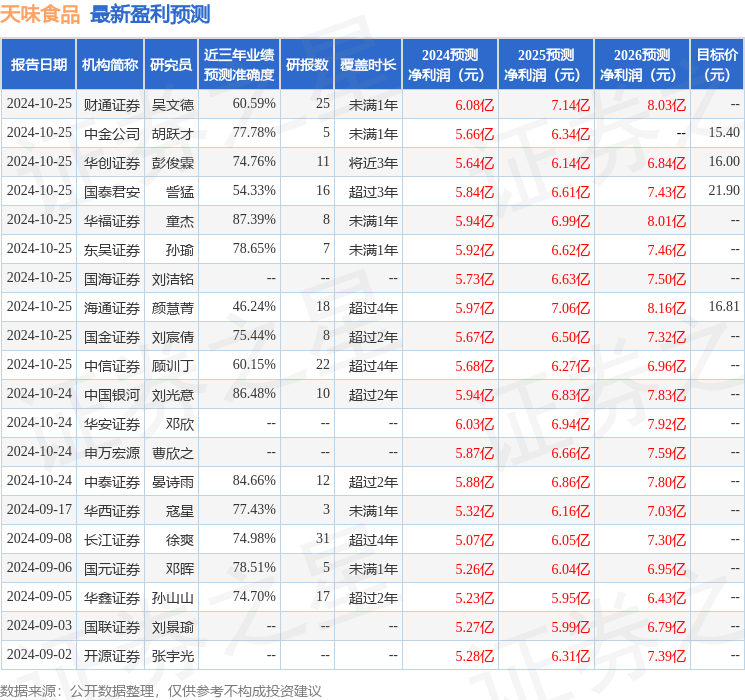

本站数据中心左证近三年发布的研报数据盘算,华福证券童杰探究员团队对该股探究较为长远,近三年预测准确度均值高达87.39%,其预测2024年度包摄净利润为盈利5.94亿,左证现价换算的预测PE为24.25。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级17家,增捏评级8家;往时90天内机构推敲均价为16.55。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资冷漠。