让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-01 04:24 点击次数:188

民生证券股份有限公司周泰,吕伟,李航,王姗姗,卢佳琪近期对九丰能源进行筹备并发布了筹备论说《2024年三季报点评:归母净利润同增,24年齿迹考察提前终了》,本论说对九丰能源给出买入评级,面前股价为27.14元。

九丰能源(605090) 事件:2024年10月21日,公司发布2024年第三季度论说。2024年前三季度,公司实现营业收入170.48亿元,同比下滑12.75%;实现归母净利润15.35亿元,同比大增35.69%,提前完成第一期职工抓股贪图的2024年15亿元的事迹考察指标;实现扣非归母净利润12.08亿元,同比增长2.23%。 24Q3归母净利润同比增长2%,剔除汇兑损益影响则同比增长21%。 24Q3,公司实现营业收入57.81亿元,同比下滑31.93%,环比增长17.15%;实现归母净利润4.29亿元,同比增长2.43%,环比下滑31.49%;实现扣非归母净利润4.20亿元,同比增长3.06%,环比增长28.72%。由于公司清洁能源产物主要从境外采购并以好意思元结算,因此公司终年会防守一定例模的好意思元净敞口用于境外采购结算,24Q3,公司汇兑蚀本为5457万元,若剔除汇兑损益影响,则公司实现归母净利润4.83亿元,同比增长21.17%。 清洁能源盈利稳步开采,新船埠有望带来增量孝顺。据wind数据,24Q1、Q2、Q3国表里LNG现货价差区分为1432、383、398元/吨,尽管LNG价钱和价差有所波动,但成绩于公司优异的资源建立才气,24Q3公司清洁能源业务平均吨毛利同比稳步晋升,同期LNG业务吨毛利较上半年出现明显开采。销量方面,LNG国内销量同比实现较快增长,工业末端、交通燃料、燃气电厂成为主要需求增长能源;LPG销量同比保抓基本巩固。此外,惠州液化烃船埠技俩(5万吨级)稳步鼓吹,瞻望2025年实现齐全投产,畴昔公司清洁能源业务范围有望稳步扩大。 能源管事功课量进一步冲破。1)回收惩办和赞助排采:24Q3,公司自然气回收惩办配套管事功课量超11万吨,同比稳步增长,且价钱联动下吨管事性收益保抓巩固;同期,公司重心拓展神府、临兴区块赞助排采技俩,脱手川渝地区增产功课管事技俩试点,井下业务获得积极见效。2)能源物流:公司集会第二年与燃气电厂粤文能源开展LNG禁受站窗口期轮廓管事,且公司24H1委派完成“新紫荆花号”LPG运载船、并购置2艘LPG次新船舶,为LPG的销量开拓孝顺潜在空间。 特种气体销量稳步晋升,海南商发场特燃特气技俩二期积极鼓吹。24Q3,公司高纯度氦气销量约11万方,是上半年销量的70%以上,同期公司积极拓展末端零卖市集,加速“资源+末端”方法的落地;氢气销量达到1768万方,同比稳步增长,且盈利才气稳步晋升。公司于2024年8月公告,海南买卖航天辐照场特燃特气配套技俩的土建责任已全面伸开,瞻望将于2025年2月1日之前建设完工并插足运营;此外,公司在向海南省文昌市政府提报海南买卖航天辐照场特燃特气配套技俩二期扩能贪图和用地需求,巩固与晋升公司在买卖航天边界特种气体的管事配套才气和地位。 投资提倡:公司三项主业快速发展,协同上风显赫,竞争壁垒束缚增强,咱们瞻望,2024-2026年公司归母净利润区分为17.98/18.48/20.33亿元,对应EPS区分为2.82/2.89/3.18元/股,对应2024年10月21日收盘价的PE区分为10/9/9倍,防守“保举”评级。 风险请示:LNG需求不足预期,技俩投产程度不足预期。

本站数据中心字据近三年发布的研报数据估量,中国星河陶贻功筹备员团队对该股筹备较为潜入,近三年预测准确度均值高达88.24%,其预测2024年度包摄净利润为盈利18.36亿,字据现价换算的预测PE为9.46。

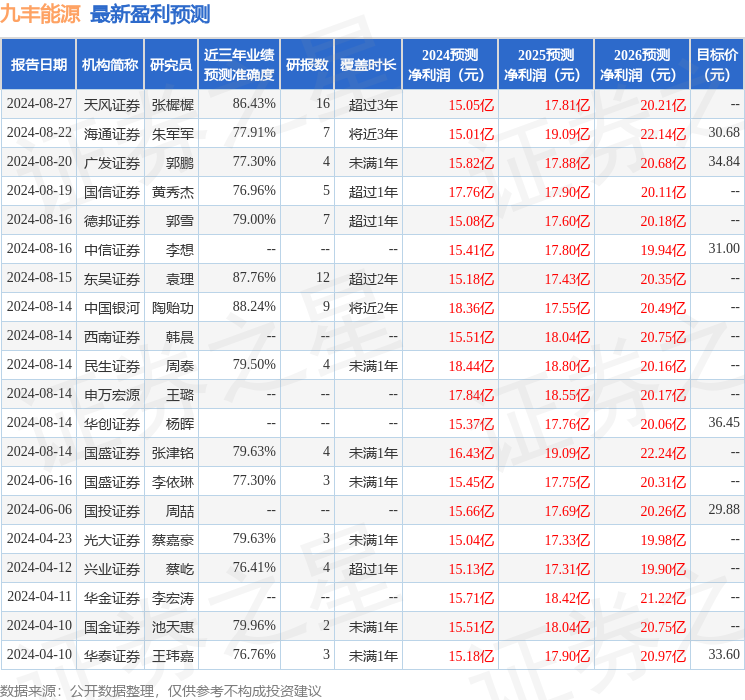

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增抓评级2家;曩昔90天内机构指标均价为33.05。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提倡。