让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-10-31 20:52 点击次数:184

民生证券股份有限公司邓永康,王一如,林誉韬,朱碧野近期对钧达股份进行商讨并发布了商讨敷陈《初度遮掩敷陈:TOPCon领军企业,加快布局外洋市集》,本敷陈对钧达股份给出买入评级,现时股价为47.73元。

钧达股份(002865) 电板片专科化龙头企业,事迹阶段性承压。钧达股份于2022年通过财富重组,出售汽车饰件业务干系财富,并收购捷泰科技49%的股权(21年已收购51%),捷泰科技成为钧达股份全资子公司,告捷转型为光伏电板片企业。捷泰科技开拓于2008年,2022年率先行业结束N型TOPCon电板大限度量产,推动行业电板工夫由P型向N型升级迭代。凭借工夫起原上风不休延伸新产能,现存滁州、淮安出产基地。N型TOPCon电板产能约40GW,养息效果进步26.3%,是人人光伏电板行业中限度起原、工夫起原的龙头企业。由于光伏行业产能阶段性多余,导致主链价钱下降,24年以来光伏全行业盈利承压,公司24H1结束收入63.74亿元,同比-65.84%,归母净利润-1.66亿元,由盈转亏。 行业:光伏需求稳步进取,电板片产能出清有望加快。光伏发电经济性合手续进步,24年1-8月国内光伏新增装机量达到139.99GW,同比+23.71%,谈判到国内关于“以更浪漫度推动我国新动力高质料发展”的强项决心,重迭消纳红线放宽,组件价钱处于低位等成分,且好意思国降息或将提振光伏电站装机需求,中东、亚非拉等新兴市集或将迎来起量,瞻望人人2024年装机有望达到480GW,同比+26%。电板片方面,TOPCon现在成为行业主流工夫,浸透率已达到70%。现时电板片价钱处于底部,全行业亏蚀,从新干预者产能关停、行业内统一收购不错看出电板片神气出清初始加快,供需拐点有望提前到来。 公司竞争力:加快布局高盈利外洋市集,坚合手研发推动降本增效。公司2023年电板片出货量29.9GW,N型占比68.83%;24H1出货量19.21GW,N型占比进步至85.53%,外洋收入占比为13.79%,与23年比拟进步9.10Pcts。为止24H1公司领有40GW高效电板片产能,且公司正在布局阿曼5GW产能,技俩落地后公司有望凭借区位和资源上风,以较低资本干预高盈利的好意思国、欧洲、中东等市集。工夫方面,公司对N型电板工艺工夫合手续优化升级,通过金属复合镌汰、钝化性能进步、光学性能优化、栅线细线化、0BB工夫等多项提效降本要领的探索及导入,合手续进步电板养息效果,镌汰非硅资本。 投资漠视:咱们瞻望公司24-26年结束营收130.89/160.82/180.20亿元,归母净利润为-3.09/8.88/13.00亿元,基于2024年10月18日收盘价策划,25-26年PE为11x/8x。公司为光伏电板片专科化起原企业,TOPCon工夫上风显赫,外洋市集中手续开拓,看好产业供需改善后公司盈利与收入迎来增长,初度遮掩,给以“保举”评级。 风险教导:战术不达预期、行业竞争加重致价钱超预期下降、新增产能/新工夫推动不足预期、原材料价钱波动超预期、财富减值风险等。

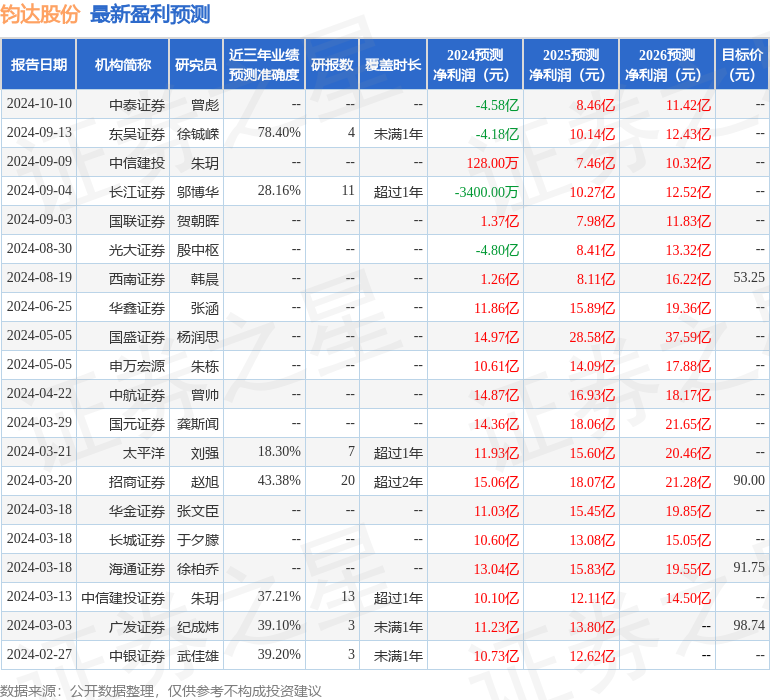

本站数据中心把柄近三年发布的研报数据策划,东吴证券徐铖嵘商讨员团队对该股商讨较为长远,近三年预测准确度均值为78.4%,其预测2024年度包摄净利润为亏蚀4.18亿。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增合手评级1家;畴前90天内机构盘算均价为76.0。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资漠视。