让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-22 17:54 点击次数:78

民生证券股份有限公司刘文正,解慧新,杨颖近期对孩子王进行斟酌并发布了斟酌诠释《事件点评:收购乐友剩余35%股权,资源协同更进一步,孩子王行业龙头上风抓续巩固》,本诠释对孩子王给出买入评级,刻下股价为12.66元。

孩子王(301078) 事件:孩子王拟以现款连经受购乐友外洋买卖集团有限公司35%股权。2023年公司以支付现款的风光受让乐友香港抓有的65%乐友股权;24年11月21日,公司公告涌现,公司拟以5.6亿元现款连经受购乐友剩余的35%股权。本次来往遴选收益法评估,评估基准日乐友外洋公司股东一都权利价值为16.35亿元,较评估基准日账面值5.23亿元,升值率212.82%。本次来往完成后,乐友外洋将成为公司的全资子公司。本次来往诞生功绩应允,应允期为2024-2025年,指标公司杀青的并吞报表的税后净利润应分袂不低于1.00亿元、1.18亿元。 乐友外洋谈判精好意思,收购剩余股权有望进一步提高乐友的谈判效果。24年Q1-3乐友外洋呈现稳固发展态势,杀青营业收入11.89亿元,净利润7001.17万元。在乐友外洋整合历程中,公司奉命“软硬件资源的分享、中后台职能的买通和前台业务保抓孤苦的活泼性”原则构建起一整套赋能体系,在业务谈判方面,线上业务通过多种路线杀青收入占比提高,包括社群运营、APP平台和线下门店的联动、O2O配送优化以及应用新本领开展直播等,同期拓展新品类,如车床椅、养分品等,增多收入起首;在本钱和利润方面,通过调度品类结构增多高毛利家具,并借助公司的领域采购政策上风,提高举座毛利率;在用度截止方面,物流方面融入孩子王仓储体系减少开销,东说念主员精简镌汰东说念主工本钱,借助孩子王的物业资源智商从简门店房钱;在运营效果方面,库存盘活因物流和供应链处置鼎新而提高,资金支付效果有所提高。举座看,收购后的乐友外洋在谈判上呈现出积极变化,公司收购乐友剩余股权有望助力其进一步提高在资源调配、处置效果、本钱镌汰等方面的效果。 收购完成后公司全资控股乐友外洋,对其截止力和有筹备效果将进一步增强,利于公司更活泼高效地调配资源以杀青更快速的发展,合适公司举座发展贪图。 24年来公司围绕全新发布的中永久政策“三扩政策”(扩品类、扩赛说念、扩业态)开展业务,加盟业务为扩业态层面的伏击举措,也为公司打造的主要增长点之一;现在公司正积极鄙人千里市集鼓励孩子王和乐友的加盟精选店的开设,同期公司筹备25年进一步加快门店布局,异日三年独揽时间阴事1000个县城,基本杀青“一县一店”。这次完成剩余35%股权的收购,公司将全面掌控乐友外洋,不错依据世界举座市集时势以及各区域的消耗秉性,更活泼、更高效地调配资源,优化店铺的散布,提高在世界范围内的市集阴事率和影响力,构建起更高的市集竞争壁垒,使公司在浓烈的市集竞争中占据更故意的地位。 投资忽视:公司是母婴渠说念龙头,看好公司较强的全渠说念运营智商、自有品牌抓续提高、数字化修复运行功绩增长、儿童生计馆及加盟新业务放量绽放空间、供给端慢慢出清拉动市占率提高,咱们预测24-26年公司归母净利润分袂为2.11/3.20/4.09亿元,同比增速分袂为100.4%/+51.7%/+28.0%,对应PE分袂为76X/50X/39X,看护“保举”评级。 风险教导:东说念主口出身率下滑风险;乐友盈利不足预期;线上渠说念冲击风险。

本站数据中心左证近三年发布的研报数据筹备,华创证券姚婧斟酌员团队对该股斟酌较为潜入,近三年预测准确度均值为12.85%,其预测2024年度包摄净利润为盈利2.02亿,左证现价换算的预测PE为79.12。

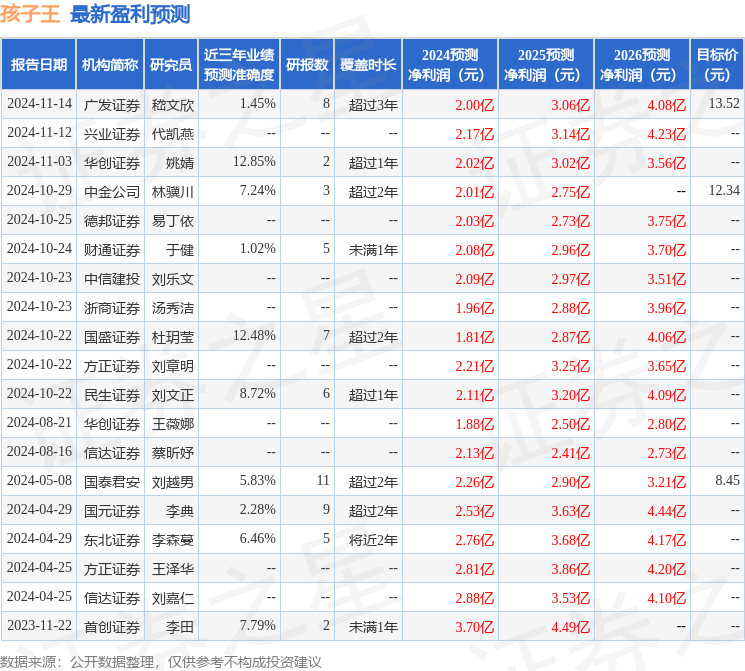

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级6家,增抓评级5家;当年90天内机构指标均价为12.93。

以上施动作本站据公开信息整理,由智能算法生成,不组成投资忽视。